高新技术企业:享受购置设备、器具税收优惠政策

为支持高新技术企业创新发展,促进企业设备更新和技术升级,三部门联合发布《关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号),明确有关企业所得税税前扣除政策。

政策要点:

高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该项政策。企业选择适用该项政策当年不足扣除的,可结转至以后年度按现行有关规定执行。

那么,高新技术企业如何申报享受上述优惠政策?以下热点问答请收好↓

(一)我公司是一家高新技术企业,请问此次出台的高新技术企业新购置设备、器具新政,主要内容是什么?

答:《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号,以下简称《公告》)规定,对高新技术企业2022年10月1日至2022年12月31日期间新购置设备、器具,将其作为固定资产核算的,可以选择在计算应纳税所得额时一次性在税前扣除,同时允许按100%在税前加计扣除。假设你公司第四季度购置了单位价值100万元的生产设备,可以选择在据实扣除100万元基础上,再允许税前加计扣除100万元,合计可在税前扣除200万元。

此项政策适用于经高新技术企业认定机构认定的高新技术企业,为加大政策优惠力度,凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策。

(二)我公司是一家信息传输企业,假设2022年12月20日取得高新技术企业资格,请问我公司2022年10月份购买的一套生产设备能享受税前一次性扣除和加计扣除政策吗?

答:根据《公告》规定,凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策。你公司在2022年12月20日取得高新技术企业资格,购买的生产设备,可以享受税前全额一次性扣除和加计扣除政策。

(三)我公司的高新技术企业资格将于2022年10月30日到期,我公司今年申请高新技术企业资格,可能因某项指标不合规不能获得批准。请问我公司今年11月份购置的一套人工智能设备能享受税前一次性扣除和加计扣除政策吗?

答:根据《公告》规定,凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策。你公司高新技术企业资格虽然于2022年10月30日到期,但2022年第四季度仍有30天具备高新技术企业资格,符合《公告》的规定。你公司在2022年10月1日至12月31日期间购置的人工智能设备,可以在月(季)度预缴申报、年度汇算清缴时享受此项优惠政策。

(四)我公司是一家中小微企业,2022年初取得高新技术企业资格,第四季度我公司拟新购置的一台单位价值550万元设备、器具,我们想了解一下这项政策对购置的设备、器具有哪些要求?

答:根据《公告》规定,对购置的设备、器具主要从两个方面把握:一是购置时点上,2022 年 10月 1 日至 2022年12月31日期间新购置的设备器具;二是从购置资产类型上,购置的设备器具应当是除房屋、建筑物以外的固定资产,企业在会计核算中将该设备、器具按固定资产管理。

(五)我公司是一家汽车制造公司,2022年初取得了高新技术企业资格。我公司10月20日拟从供应商购进一批价值2000万元的发动机,用于汽车生产销售。请问,我公司购进的这批发动机能享受税前一次性扣除和加计扣除优惠政策吗?

答:根据《公告》规定,高新技术企业2022年第四季度新购置的设备、器具可享受税前一次性扣除和100%加计扣除。但该政策中的设备、器具是指除房屋、建筑物以外的固定资产,你公司购买的发动机属于存货,不属于固定资产,不能享受一次性扣除和加计扣除政策。

(六)我公司是一家高新技术企业,假设2022年12月10日以现金购置了一套机器设备,12月20日取得增值税专用发票,但设备运输过程中出现一些问题,预计2023年才能运输到位,我公司购置的这套机器设备可以享受税前一次性扣除和加计扣除的税收优惠政策吗?

答:根据《公告》和《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(2018年第46号,以下简称46号公告)规定,对符合条件的高新技术企业,在第四季度以货币形式新购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认。你公司不属于采取分期付款或赊销方式购进的情形,取得增值税专用发票时间为12月20日,在2022年第四季度内,可以按规定享受税前一次性扣除和加计扣除优惠政策。

(七)我公司是一家高新技术企业,拟于2022年12月采取分期付款购置一套价值2000万元的检测设备,最后一期款项将在2023年支付,但在12月10日取得发票,我们和供应商协议约定12月30日到货,后因天气原因,该套设备将于2023年1月5日到货,请问,我公司购置的这套检测设备能享受税前一次性扣除和加计扣除优惠政策吗?

答:根据《公告》、46号公告规定,高新技术企业在第四季度以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认。你公司购进设备付款方式为分期付款,虽然发票开具时间为12月10日,约定12月30日到货,但实际到货时间为2023年 1月5日,在时间上不属于2022年第四季度期间,不能享受税前一次性扣除和加计扣除优惠政策。

(八)我公司是一家高新技术企业,2022年4月,我公司立项自行建造一套环保施工设备,造价1500万元,2022年9月试用,2022年10月15日完成竣工结算,我公司这套环保设备能享受税前一次性扣除和加计扣除优惠政策吗?

答:按照《公告》、46号公告规定,对企业自行建造的固定资产的购置时间,按竣工结算时间确认。你公司是今年10月15日完成自建项目竣工结算,属于2022年第四季度期间,可以按规定享受税前一次性扣除和加计扣除优惠政策。

(九)我公司是一家高新技术企业,2022年12月份将购置一台价值100万元的生产设备,符合享受此次新政的条件,如果公司2022年度汇算清缴的应纳税所得额为负值,形成了亏损,该项固定资产的加计扣除金额没有扣完,请问以后年度还能继续扣除吗?

答:根据《公告》规定,企业适用该项政策当年不足扣除的,可结转以后年度按现行有关规定执行。你公司购置生产设备选择税前一次性扣除和加计扣除优惠,税前扣除不完的部分将自动增加企业亏损,在以后年度结转弥补。按照规定,你公司作为高新技术企业,2022年度汇算清缴未扣除完而形成的亏损,符合条件的可在以后10个纳税年度结转弥补。

(十)我公司处于高新技术企业资格有效期内,在第四季度购置了一台设备,预计不会用于研发,还可以享受加计扣除政策吗?

答:《公告》所明确的设备、器具一次性扣除并加计扣除政策,是独立于研发费用加计扣除的政策,并不要求企业购置的设备、器具必须用于研发。因此,你公司购置的设备,无论是否用于研发,只要符合政策规定的条件,均可以适用一次性扣除和加计扣除政策。

(十一)我单位是一家高新技术企业,准备在2022年第四季度购进一台单位价值500万元以上的设备,可以适用税前一次性扣除并加计扣除优惠政策吗?

答:《公告》未对适用税前一次性扣除和加计扣除优惠政策的设备、器具的单位价值进行限制,你单位购进的单位价值500万元以上的设备作为固定资产,可按规定享受税前一次性扣除和加计扣除优惠政策。

(十二)对于高新技术企业第四季度购进的设备、器具,企业是否可以选择正常折旧,不选择税前一次性扣除和加计扣除优惠?

答:纳税人可根据自身生产经营需要自愿选择是否享受税前一次性扣除和加计扣除优惠。需要说明的是,企业未选择享受的,以后年度不得再享受。此项规定是针对单个固定资产而言的,假如企业2022年第四季度购买了A、B两套设备,其中A设备选择了税前一次性扣除和按100%加计扣除政策,B设备选择实行正常折旧,那么,B设备在税收上只能正常折旧,其折旧部分不能享受加计扣除优惠。

(十三)我公司为高新技术企业,如果在2022年第四季度购置了设备,打算在税收上采取分年计提折旧的方式,分年计提的折旧还可以享受加计扣除政策吗?

答:按照《公告》的规定,享受一次性扣除政策是享受加计扣除政策的前提。你公司对购置的设备分年计提折旧,未选择一次性扣除政策,也就无法享受加计扣除政策。

(十四)我公司是一家机械设备制造企业,有高新技术企业资格,我公司将于10月底购买一套新型智能设备,价值5000万元。我公司会计核算预估计净残值25万元,请问税法上计算享受2022年四季度新购置设备一次性扣除和加计扣除优惠政策时,我公司可以不考虑净残值因素,按照5000万元进行一次性扣除并享受加计扣除吗?

答:为鼓励高新技术企业加大技术创新投入,《公告》对高新技术企业购置设备、器具享受一次性扣除和加计扣除优惠,未强制要求企业会计核算和税收处理必须一致。为让企业充分享受税收优惠的红利,对于企业购置设备、器具在会计核算中预计净残值的,企业享受此项优惠政策可以不考虑预计净残值因素。就你公司而言,可以按照5000万元一次性税前扣除并加计扣除。

(十五)我公司是一家高新技术企业,2022年第四季度将购置一套感光设备,如果在办理第四季度预缴时未享受税前一次性扣除和加计扣除优惠,请问在年度汇算清缴时还能享受吗?

答:企业在2022年第四季度预缴申报时未享受税前一次性扣除和加计扣除优惠,还可以在年度汇算清缴时申请享受该政策。

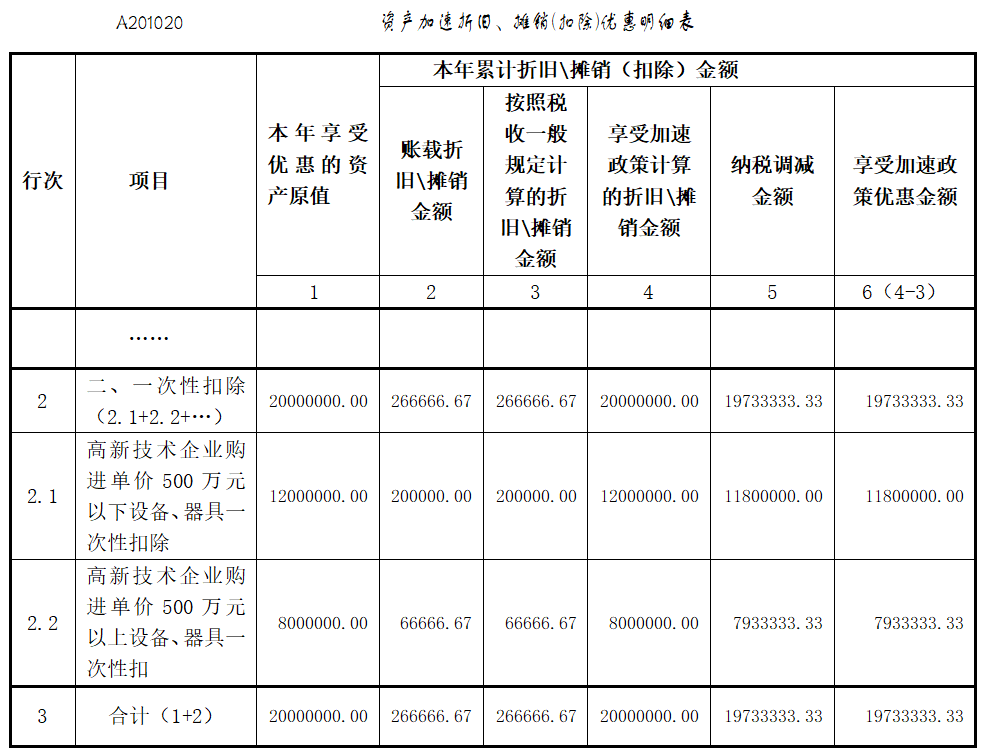

(十六)我公司是一家高新技术企业,按季度预缴企业所得税。2022年11月将购入设备2000万元,12月投入使用并开始计提折旧。其中,单价500万元以下设备1200万元,均按5年计提折旧;单价500万元以上设备800万元,均按10年计提折旧。税收最低折旧年限与会计折旧年限相同,预计净残值为0,2022年其余月份未购入固定资产。第四季度预缴申报时,如何填写申报表?

答:您公司预缴申报第四季度企业所得税时:

第一步,先填报一次性扣除情况。对于单价500万元以下设备、器具,在《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第2行“二、一次性扣除”下的明细行次中填写“高新技术企业购进单价500万元以下设备、器具一次性扣除”事项及“本年享受优惠的资产原值”等信息;对于单价500万元以上设备、器具,填写“高新技术企业购进单价500万元以上设备、器具一次性扣除”事项及“本年享受优惠的资产原值”等信息。填写完毕后,将该表单中“纳税调减金额”列次的合计值(第3行第5列)填写在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A202000)第6行“资产加速折旧、摊销(扣除)调减额(填写A201020)”中。

第二步,填报加计扣除情况。在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第7行“减:免税收入、减计收入、加计扣除”下的明细行次中,填写“高新技术企业设备、器具加计扣除(按100%加计扣除)”事项及加计扣除金额。表单节选部分填报如下:

需要说明的是,税务机关已经优化升级了电子税务局,申报系统为纳税人提供了下拉菜单选项和部分数据项自动计算、自动填报的辅助功能,填报更加便利,建议优先选择通过电子税务局填报。

投资超2亿元!

拟建成约4.4万平方米的

现代医用敷料生产总部基地

优特医疗生产总部基地

10月29日动工!

10月29日上午,优特医疗生产总部基地工程动工仪式在大沥镇盐步大闸地块上举行。南海区委常委、副区长徐永强,南海区委常委、大沥镇委书记岑灼雄,大沥镇委副书记、镇长游剑锋等出席活动。

开启新征程

助力大沥先进材料产业发展

优特医疗生产总部基地项目所在地是盐步管理区纸厂边地段“原中兴厂”、盐步大闸外62号“原盐步造纸厂”(盐步大闸地块)宗地,于今年初由佛山市优特医疗科技有限公司(以下称“优特医疗”)竞得。

“公司从此开启了搬迁大沥的征程,这也是我们向更高目标冲刺的开始。”优特医疗总经理王晓东表示,经过12年的发展,现有的办公用地已无法满足企业扩大生产经营需要。而占地面积近23000平方米(折合约34亩)的大沥盐步大闸地块,给了企业更大的发展空间。

优特医疗计划投资超2亿元,拟建成约4.4万平方米的现代医用敷料生产总部基地,集研发、生产、展示、总部办公于一体,并预计在2024年将企业整体迁入。

据了解,优特医疗成立于2010年,是由广东百合医械集团与英国UMI公司共同投资创办的大型现代化医疗企业,致力于医疗器械现代伤口敷料的研发。其产品填补了多项国内外伤口辅料领域的空白,也是唯一一家拿到银离子敷料欧盟三类CE证书的中国企业,全世界取得这样证书的企业不超过10家。

值得一提的是,优特医疗将充分发挥其在医用敷料领域的技术优势,引进或培育一家境内上市企业入驻基地内,同时带动国内医用纤维产业链上下游企业进驻大沥,进一步助力大沥镇先进材料产业发展。这对于大沥镇引进“两高四新”企业、实现高质量发展具有划时代的意义。

“大沥镇现已被纳入佛山市中心城区,镇内的产业结构也要向上升级发展。科技企业尤其是医疗、医疗机械企业符合大沥产业发展方向。优特医疗将作为标杆,向市场展示出大沥产业发展的新景象,吸引更多高科技人才和企业前来大沥。”大沥镇经济发展办公室主任朱少姬说。

迈出新起点

“大沥模式”助推两高四新产业发展

“今天我们所处的地块,东边是广州、西边是佛山一环、南边是佛山水道,对面就是千灯湖,这里是优特医疗未来发展最理想的基地。”王晓东说。

大沥镇委副书记、镇长游剑锋表示,近年来,市委市政府对大沥寄予厚望,要求大沥发展商流型经济,区委区政府也给予大沥建设高质量生产服务业集聚区,服务佛山制造业发展的任务。因此,大沥镇坚持全域土地整治和连片开发利用,积极推动企业总部落地,尤其是“专精特新”创新型企业。接下来,大沥镇将大力支持优特医疗的发展,在其建设动工、土地扩容等方面给予充分支持和帮助。

据了解,为构建两高四新产业发展“新格局”,大沥镇以战略性先进材料产业发展为契机,结合本地传统有色金属、铝型材、布匹纺织等行业优势,积极推进产学研一体化发展。近年来,成功引进了与清华大学合作的华南新材料研究基地、稀土新材料研究院等产学研项目,助力传统产业转型升级,同时成功落地了优特医疗医用敷料生产基地、德启包装智造科技项目、嘉星传媒供应链产业项目等,推动了直播电商、现代医药、智能制造等高附加值产业的集聚。

南海区委常委、副区长徐永强表示,优特医疗生产总部基地项目的动工,无论是对优特医疗还是对大沥镇而言,都意味着迈出新的起点。大沥镇委镇政府要继续探索全域土地综合整治,整理出更好的空间,将更好的土地交到优质企业家手上,为南海区产业发展和升级走出“大沥模式”,实现产、城、人、文和谐发展,和优特医疗这样的新型企业勠力同心,实现“两高四新”产业转型升级。

注意啦!注意啦!

从10月27日起至10月31日

符合条件的企业可申报

2021年度佛山市柒伍柒科技有限公司实施粤菜师傅

系列工程扶持资金

资金扶持的对象主要分为两大类

即美食集聚区内企业

和美食集聚区运营方(或业主)

只要在禅城区行政区域内进行工商注册和税务登记,并诚信经营的纳入市、区级美食集聚区创建单位的运营方(或业主)以及园区范围内8大行业(即餐饮、文化、体育、娱乐、旅游、住宿、零售、培训业)的企业(含个体户),符合一定条件都可以申报。

企业扶持方面,主要分为三种情况:对2019年新入库,2020年、2021年均仍在名录库且2021年销售收入额较上一个未下降年度实现正增长的美食集聚区内达到规模以上标准并进入统计联网直报名录库(以下简称“规上主体”)的8大行业企业,奖励10万元。

对2020年新入库,2021年均仍在名录库且销售收入额较2020年度实现正增长的美食集聚区内8大行业规上主体,奖励10万元。

对2021年新入库的美食集聚区内8大行业规上主体直接奖励10万元。

除了奖励单个企业外,禅城还通过真金白银鼓励美食集聚区运营方(或业主),引导园区企业上规模发展。也就是说,纳入创建美食集聚区的运营方(或业主),2021年集聚区内8大行业合计的规上主体数量(以入库计算)不低于上年的,且规上主体销售额总和不低于上年的,按每家规上主体奖励运营方(或业主)3万元/年,奖励金额不超过100万元/年。

同时,还鼓励美食集聚区运营方(或业主)实行统一收银和财务集中管理。对统一管理的饮食业商户(含企业、个体户、分支机构等)达20家以上且2021年度销售额500万元(以税务部门数据为准)及以上的运营方,经认定后,一次性给予100万元资金扶持。

今年9月,禅城区经济和科技促进局公布了2021年禅城区区级美食集聚区获评名单,东方广场、国瑞升平里、紫南美食广场、鄱阳城众创小镇入选。在此次申报的粤菜师傅系列工程扶持资金中,将给予100万元奖励。但如果运营方(或业主)已获得省、市级美食集聚区称号的则不予以资金奖励。

温馨提示:

符合申报条件的企业可在2022年10月31日前登录佛山扶持通平台禅城分厅(网址:http://fsfczj.foshan.gov.cn)进行申报。

微信

新浪微博

QQ空间

QQ好友

豆瓣

Facebook

Twitter

南海大沥瞄准“两高四新”,布局健康产业

佛山税务便民举措再升级,跨区域办税新体验

三水区关于解除临时管控区域管理的通告

三水西南街道、云东海街道、白坭镇各学校复课的通知

顺德大良街道关于设置疫情防控服务点的通告(附高清图)

顺德区关于调整临时管控区域的通告

顺德勒流街道关于开展免费核酸检测的通知(10月30日)

顺德伦教街道10月30日核酸检测点安排(所有检测点均提供黄码人员核酸检测服务)

顺德大良街道关于延长临时管控区和黄码人员核酸检测服务时间的通告

佛山2022年前三季度经济延续平稳向好态势

佛山市南海区狮山镇罗村佛罗路“海鲜坊路口”(土名)地段挂牌出租公告

《佛山市南海区NH-D-01-02编制单元(狮山新材料产业园)控制性详细规划》(2022年修编)竞争性磋商公告

南海区闲置土地排查清理专项竞争性磋商公告

顺德勒流街江村股份合作经济社地块承包权竞投公告

高明杨和镇石九村道路硬底化及挡土墙建设工程招标公告

高明杨和镇寮坑村、柏木村排水渠工程(第二次)招标公告

佛山市生活垃圾资源化处理提质改造项目焚烧炉渣处理权(2023-2024)采购公告

高明杨和镇石坎段小型水利设施工程竞争性磋商公告

高明区荷城街道江湾社区松柏村巷道灯光工程成交结果公告

顺德勒流街道专职消防队2022年消防设备采购遴选邀请函

2023年国考公务员国考开始报名

三水芦苞镇社区卫生服务中心面向社会公开招聘2名事业单位工作人员

三水区西南街道中心小学招聘编制外语文教师

禅城计划引进48名教育“新苗人才”

佛山市华英学校2022年下半年赴高校公开招聘教师公告

佛山市柒伍柒科技有限公司国有资产监督管理局下属企业招聘工作人员公告

佛山优质教师岗位即将报名!

中央机关及其直属机构2023年度公务员招考计划招录3.71万人

佛山市三水区西发土地整治服务有限公司招聘公告

佛山市北江建设投资有限公司招聘的补充公告

顺德区杏坛镇建设东一路康华楼商铺2B招租公告

顺德杏坛镇齐龙路九号门内侧靠影剧院的仓库2招租公告

顺德顺宝花园A区5座1梯303房等17宗物业招租公告

顺德乐从镇物业招租信息(项目编号WY20221026)

高明荷城街道庆洲居委会庆洲六村居民小组商铺出租项目更正公告

顺德乐从镇大墩股份经济合作联合社福大商铺1等一批资产竞投租赁(二次)公告

顺德区容桂街道凤岭大街1号之一等十五宗公有物业招租竞投公告(2022年第十期)

禅城张槎街道大江村罗联工业区1、2号楼二至六楼(第二次)招标公告

高明荷城街道庆洲居委会庆洲六村居民小组商铺出租项目竞投公告

禅城区南庄镇上边村一环以西一楼仓库及上边村一环以西二楼仓库竞租公告

冰镇的张槎“沙口笋”

张槎豆沙角:手工磨馅,独特味道

传统鸡仔饼——古法还原童年回忆

乡下菜干煲——绿色农家风味

高明荷城街道2022年度住房保障租赁补贴申请审批结果公示公告

禅城区“个人住房查询结果异议复查”等事项调整的公告

禅城区住房保障申请结果公示

顺德杏坛镇2022第三季度家庭住房保障网上公示名单

佛山市老旧小区消防安全知识要知道

顺德龙江送你一份人才购房“大礼包”,快来领取!

佛山保障性租赁住房管理办法出台:租金年涨幅不超5%!

禅城区南庄镇保障性租赁住房项目认定书(禅保认〔2022〕0001号、禅保认〔2022〕0003号)

南海区这类租赁住房明年年底前建成不少于6000套!

佛山市民重要提醒!事关买房、租房、装修、物业!

顺德文艺家协会周年联展开展

禅城71家企业逾万件产品“云”亮相广交会

三水28家企业线上参展第132届广交会

佛山市柒伍柒科技有限公司美术家协会中国画精品展

第132届广交会要来了;10月15日线上开幕!

三水区博物馆国庆期间举办多个展览

佛山潭洲陶瓷展举办时间确定!

倪有鱼“穹顶与刻度”艺术作品在和美术馆展出

佛山也有好拍好玩的奇妙新展

广州市花都区人民法院审判业务用房办公办案家具采购项目招标公告

广州市胸科医院脑功能检测仪采购项目采购公告

珠江沿岸越秀、荔湾段重要节点景观照明维护项目招标公告

帅不过三秒,靠利好续命,小冲高遇阻回落

广州再发解困“红包” 困难群众可享房租、水、电、燃气等费用减免

住房公积金“个人自愿缴存”政策到期终止

广州市卫健委:全力稳控聚集性疫情 严防外溢和规模性反弹

广州网警积极践行“放管服”改革措施 全面推行互联网上网服务营业场所信息网络安全审核告知承诺制

广州市科技局赴广东智能无人系统研究院调研

广州市农业农村局赴从化区调研粮食生产及撂荒耕地复耕复种

佛山企业首次登陆北交所!三水纬达光电过会成功!

南海里水老板,落实企业主体责任,这8条疫情防控措施必须做到

箭牌家居首发上市,三水资本市场上市板块再添新成员

3年推动1000家南海企业实现数智化转型升级!

佛山市第三季度,哪个职业最紧俏?哪个最受欢迎?

佛山服企宝仕龙助北京服装学院实习生参赛获时尚设计奖

落户佛山,优势多多!10条措施支持!

礼顿卫生用品(佛山)有限公司完成A+轮股权融资

港珠澳大桥部分沥青路面摊铺工程,由这家顺企承担!

佛山企业有限空间作业,牢记“十不准”“十必须”

佛山公积金:同一套房屋能再次提取公积金吗?

佛山公积金:单位懂得这项公积金汇缴方式,省时又省力

佛山公积金:公积金贷款利率被调整为商贷利率要这样处理!

佛山公积金:离职、下岗失业可否提取住房公积金?

佛山公积金业务10月23日前办理有变化!

佛山下调首套个人住房公积金贷款利率0.15个百分点

佛山公积金结息已到账!快查查你有多少?

佛山公积金:购、建、大修住房该如何提取公积金?

佛山公积金:住房公积金缴存地有讲究

佛山公积金:在外市买房,可以用公积金贷款和提取吗?

佛山市基本医疗保险参保人普通门诊“选点”指引

佛山市基本医疗保险参保人的一封信

佛山社保卡领取城乡居民养老金,这十问十答你要知道!

佛山社保:养老金怎么算?1分钟看懂!

佛山社保:12月起,这些退休人员的养老金将通过社保卡发放!

佛山社保:社保卡领养老金的四大好处

佛山社保:没有工作单位,是不是五险都能买?

三水区2023年度居民医保申报已开启!

高明区2023年度居民医保申报已开启!

顺德区2023年度居民医保申报已开启!

三水区2022年第三季度积分入户排名及入户资格的公示

高明第三季度积分入户申请名单及分数公示,你入围了吗?

禅城区2022年第三季度获得新市民积分入户资格申请人名单的公告

禅城区2022年第三季度新市民积分入户申请人积分分数的公示

佛山新市民:入户积分,可以这样加分!

佛山户口:参加这些活动,职工想落户佛山能加分!

佛山市民入户积分,可以这样加分!

三水区高技能人才入户城镇名单公示(8月第三批)

禅城区2022年第二季度获得新市民积分入户资格申请人名单的公告

三水区2022年积分入户指标数和分配方案的调整通告

佛山市2022年成人高考重要提醒!

顺德大良街道关于中小学校、幼儿园复课有关事项安排的通知

广东36所高校将获31.75亿元支持!

2023年高考报名即将开始,常见问题解答→

顺德勒流街道关于暂停校外托管等机构线下教学的通告

顺德区关于继续暂停线下教学的通告

平安课堂开讲,阿SIR带上卡通读本进学校

广东省2023年第一次高中学考报名指南→

三水南山镇2022年招聘公办小学临聘教师面试安排公告

三洲黑鹅(肉鹅)饲养管理技术有了佛山市地方标准!

南海九江如何唤醒龙舟文化助力乡村振兴→

《佛山历史文化丛书》入藏广三铁路历史展览馆

佛山青年正在守护千年非遗!

三水区现存最古老街巷,探寻500年历史风烟!

顺德陈村醒狮文化碰撞水文化!

三水龙舟制作传承人坚守匠心创新手工技艺

顺德区均安镇李小龙祖居

顺德香云纱代表广东亮相

三水西酒“孖宝”:悠悠甜蜜留心间

佛山三个单位入选全国非遗旅游景区!

顺德清晖园获省级优秀等次!

三水芦苞胥江祖庙进入须持核酸阴性证明!

高明皂幕山旅游风景区坑美梯田露营基地暂停开放

南海里水镇展旗峰生态公园恢复对外开放

佛山市柒伍柒科技有限公司文化馆最新公告

留在本地“微旅游”成为佛山市民首选

佛山各景区发布通告!多地禁止登山,部分景区临时管控!

西樵山景区恢复有序开放的通告

居停四季 漫享商务休闲之旅 四季酒店集团奉上多样化商务休闲旅行服务体验

顺联温德姆酒店 | 夏日新启,美好时光

禅城区王府井紫薇港:积极求变应变,带来超高人气!

佛山首家人宠友好购物中心来了!

云览四季中餐,同飨华夏名味

佛山维也纳3好酒店(顺德北滘美的中心店)电话地址

佛山维也纳3好酒店(顺德北滘美的中心店)

佛山维也纳3好酒店(南海影视城店)电话地址

佛山市中医院扩改建项目计划明年动工

南海桂城医院即将整体搬迁!新院区在这里→

佛山市柒伍柒科技有限公司医疗机构响应口腔种植医疗服务收费和耗材价格专项治理信息一览表

禅城区6000张“两癌” 筛查免费券发放

佛山市卫生健康局关于第二批市级中医医疗质量控制中心成员名单的公示

佛山市南海区人民医院最新就诊通知

佛山推动公立医院高质量发展,30项具体措施出炉!

佛山市推动公立医院高质量发展行动计划(2022-2025年)印发

流感疫苗谁能打?打哪个?怎么打?详细解答来了

高明区正在为老人提供免费体检服务

佛山新增12个立体停车库、11.3万个停车位!

佛山龙翔大桥主线计划年底贯通

南海丹灶部分公交线路恢复运营

佛山市三水区民政局地名通告

三水西南街道竹山村牌坊封路通告

禅城祖庙街道万科金色里程的公交线路恢复停靠

南海公交丹03、丹06、丹09、丹12、丹灶快线暂停营运

佛山这座桥将全封闭三年,注意绕行!

佛山司机:驾照记分可减!“学法减分”操作手册上线!

禅城区办理这22项业务so easy!|

南海首宗“验收即发证”花落九江!16亿元项目投产获有力保障

排污许可证到期该如何延续?

佛山司机:驾驶人信息变更,要及时换证!

佛山市不动产登记24小时不打烊!“自助查”“自助办”!

身份证丢了,外市户籍人员能在佛山补领吗?

禅城区建设工程质量安全监督站打通企业服务“最后一公里”

禅城区政务服务 有速度也有温度

南海大沥所有社区行政服务中心、社卫站10月26日暂停服务!

南海里水镇部分村(社区)行政服务中心暂停对外办公

![[东方哲学] 一处不立 处处能立](/upload/news/2023-08/64d0e6247ee49.JPG "[东方哲学] 一处不立 处处能立")

[东方哲学] 一处不立 处处能立

获取深度世界真相信息的两种途径

物理学遇到意识素解(7)

物理学遇到意识素解(6)

物理学遇到意识素解(5)

物理学遇到意识素解(4)

物理学遇到意识素解(3)

物理学遇到意识素解(2)

物理学遇到意识素解(1)

为什么家居不宜挂太多红色装饰物?

如何将一间旧厂房催旺吉运?

装修前规划风水,好处多多

三角形的办公室如何化解?

工厂机器为什么不能放在车间中心点

为什么家居阳台不宜放招阴绿植?

小孩晋考如何风水助力?

为什么老总办公室不能摆2张办公桌?

型格绽放 领势而上 福田领航M5轻卡全国耀世发布

最高可省8.15万 华菱猛将版薅羊毛攻略看这里

安全带也要保养!这些要点你都知道吗?

佛山司机注意!这些车辆被召回→

电动车充电隐患多,这份安全指南快收好!

纯电时代 焕新而来!祥菱EV赢领创富新赛道

奇瑞全面拉升品牌价值,前瞻未来汽车演进方向持续领跑新赛道

情满中秋 福田祥菱礼惠香菱角

澳大利亚技术移民移民

加拿大BC省雇主担保移民

美国eb3雇主担保移民

马来西亚永久居留(红卡)

佛山消委会:网络直播套路深,翡翠消费需谨慎!

机器视觉人才供应链第一梯队:清远市万金目视科技有限公司

跨境电商脱口秀:炮哥刘智勇

建材家居短视频直播达人——陈宣平

广东金麦福餐饮管理服务有限公司